Mikroelementide turuanalüüs

Mina,Värviliste metallide analüüs

Nädal nädalasse: Kuu kuusse:

| Ühikud | Detsembri 2. nädal | Detsembri 3. nädal | Nädalasisesed muutused | Novembri keskmine hind | Keskmine hind 19. detsembri seisuga | Kuudevahelised muutused | Praegune hind 23. detsembri seisuga | |

| Shanghai metalliturg # Tsingi valuplokid | Jüaan/tonn | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Shanghai Metals Network # Elektrolüütiline vask | Jüaan/tonn | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Shanghai Metals Network Austraalia Mn46% mangaanimaak | Jüaan/tonn | 41.65 | 41.85 | ↑0,84 | 40.55 | 41.44 | ↑0,68 | 41.85 |

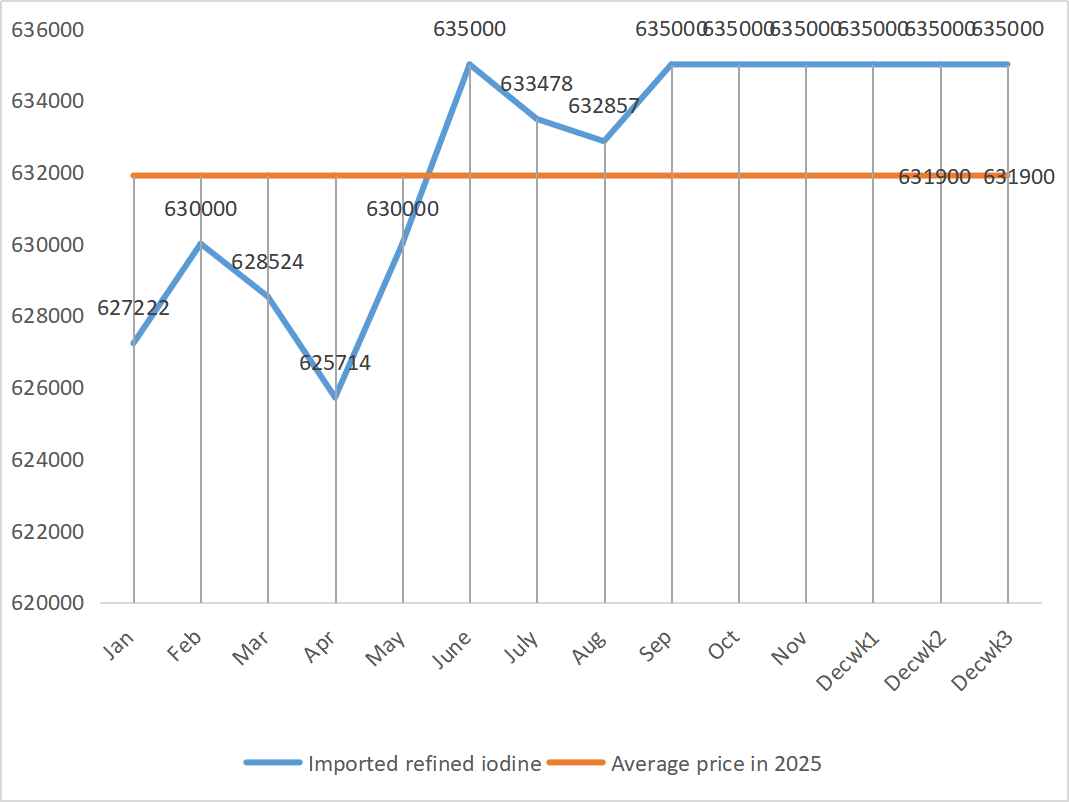

| Äriühingu imporditud rafineeritud joodi hind | Jüaan/tonn | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

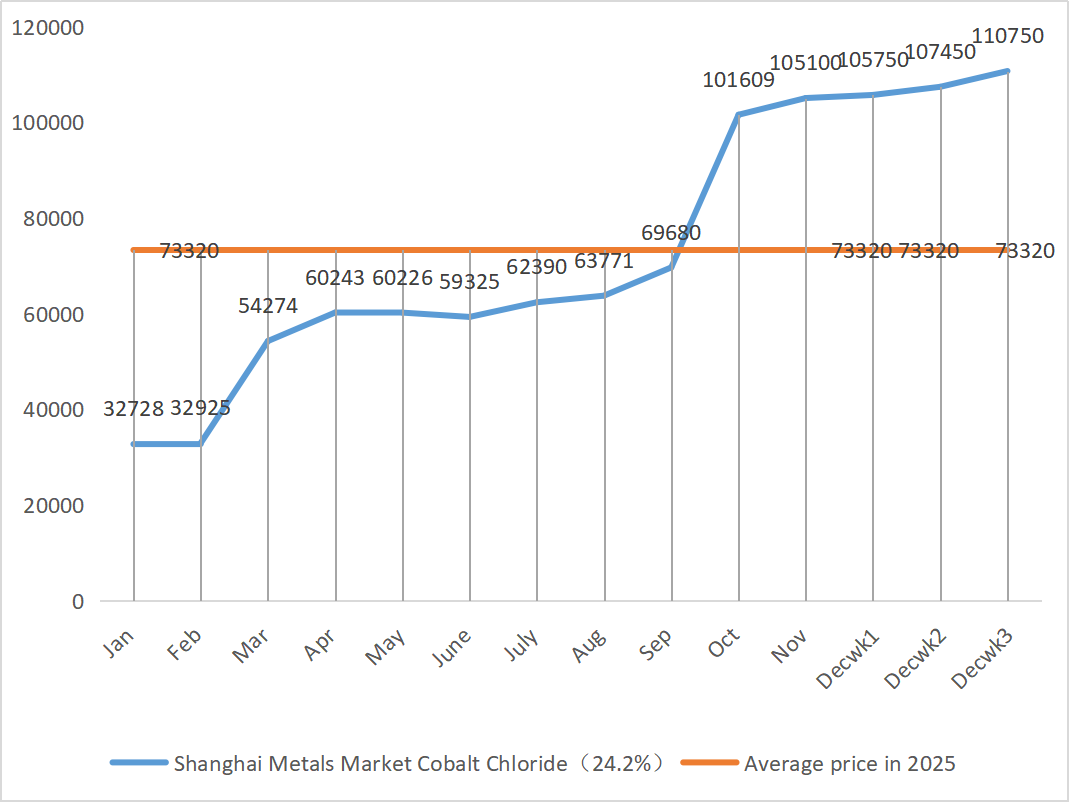

| Shanghai metalliturg koobaltkloriid (koostöö≥24,2%) | Jüaan/tonn | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Shanghai metalliturg seleenidioksiid | Jüaani kilogrammi kohta | 108 | 112 | ↓6 | 113,5 | 111.33 | ↓2,5 | 115 |

| Titaandioksiidi tootjate tootmisvõimsuse rakendusaste | % | 74.26 | 75.09 | ↓0,2 | 75.97 | 74.60 | ↓1,61 |

1) Tsinksulfaat

① Toorained: tsinkhüpoksiid: Makroskoopiliselt on turg endiselt mures USA tööhõiveandmete pärast ning dollariindeks on langenud, mis on üldiselt tõstnud värviliste metallide hindu. Põhinäitajate osas on tarbijate poolt mõnevõrra allakäivitanud keskkonnahoiatused, mis on avaldatud paljudes kohtades üle kogu riigi; Pakkumise poolel on tsinkkontsentraadi töötlemistasud endiselt madalad, sulatustehaste kasumid on vähenenud ning mõned tootjad on rakendanud tootmiskärpeid ja sulgemisi, mille tulemuseks on pakkumise vähenemine. Kodumaise tsinkvaluplokkide pakkumise tugi on üsna ilmne. Üldiselt toetab tsingi hindu peamiselt pakkumise pool ja eeldatakse, et tsingi võrguhinnad jäävad järgmisel nädalal umbes 23 200 jüaani tonni kohta.

② Väävelhape: 18. detsembril osalesid kohtumisel riikliku arengu- ja reformikomisjoni, Hiina väävelhappetööstuse assotsiatsiooni, Hiina fosfaat- ja liitväetiste tööstuse assotsiatsiooni ning võtmeettevõtete esindajad. Kohtumisel kutsuti väävelhappe ja fosfaatväetiste tööstusi üles tagama täielikult väetiste tarnimine ja stabiilsed hinnad praegu ning nõuti happe sulatamise ettevõtetelt väävelhappe müügihinna hoidmist mitte kõrgemal kui 11. detsembri 2025. aasta tase, et tagada turu stabiilne toimimine. Tulevikus pööratakse rohkem tähelepanu turu tagasisidele väävelhappe hinnasuundumuste kohta. Varasem fosfaatväetiste ekspordipoliitika karmistamine tõi kaasa väävlihindade languse, kuid väävelhappe turuhinnad pole esialgu sellele järgnenud. Praegused kõrged hinnad on stabiilsed ja mõnede turgude puhul eeldatakse piirkondliku pakkumise ja nõudluse tõttu edasist tugevnemist. Sel nädalal näitasid turuhinnad piirkondlikke erinevusi.

Esmaspäeval oli vesi-tsinksulfaadi tootjate tootmismäär 68%, mis on 15% vähem kui eelmisel nädalal; tootmisvõimsuse rakendusaste oli 68%, mis on 5% rohkem kui eelmisel nädalal. Suurtootjate tellimused on kavandatud jaanuari keskpaigani või alguseni. Kõrged toorainehinnad pakuvad tsinksulfaadi hindadele jäika tuge ning praegune turg püsib stabiilsena kõrgel tasemel. Samal ajal on kiirenenud ekspordisaadetised ja päringute taastekkimine andnud hinnatõusule täiendava tõuke. Klientidel soovitatakse tellimused ette fikseerida vastavalt oma laoseisule ja tarnetsüklile.

2) Mangaansulfaat

Toorainete osas: ① Mangaanimaagi turg: mangaanimaagi hinnad püsivad kõrged ja kindlad

②Väävelhappe hinnad püsivad kõrged ja stabiilsed.

Sel nädalal oli mangaansulfaadi tootjate tegevusmäär 90% ja tootmisvõimsuse rakendusmäär 62%, jäädes eelmise nädalaga võrreldes samaks. Suurtootjate tellimused on kavandatud jaanuari esimese kümne päevani ja mõned jaanuari keskpaigani või lõpuni. Tootjatel on varajases etapis piisavalt tellimusi ja nad on plaanis tarnida. Kuludest lähtuvalt, mis põhineb ettevõtte tellimuste mahu ja toorainetegurite analüüsil, püsib mangaansulfaadi hind lühiajaliselt kindel. Klientidel soovitatakse osta vastavalt vajadusele.

3) Raudsulfaat

Toorained: Titaandioksiidi kõrvalsaadusena piirab selle pakkumist peamine tööstusharu. Praegused suured varud ja aeglane müük titaandioksiidi tööstuses koos mõnede tootjate sulgemisega on otseselt viinud raud(II)sulfaadi toodangu vähenemiseni. Samal ajal on liitiumraudfosfaadi nõudlus stabiilne ja suunab jätkuvalt mõningaid tooraineid mujale, süvendades söödakvaliteediga toodete nappust.

Sel nädalal on suuremad tootjad noteeringud peatanud. Arvestades, et turu suurematel tootjatel ei ole võimalik enne uusaastapäeva tööd jätkata, valitseb alljärgneval turul üldiselt raud(II)sulfaadi hindade osas tõusutrend. Raud(II)sulfaadi hind pigem tõuseb kui langeb. Toorainehindade tugeva toe ja noteeringute peatamise tõttu mõnes piirkonnas eeldatakse, et raud(II)sulfaadi hind näitab keskpikas ja lühikeses perspektiivis tõusutrendi.

On soovitatav, et nõudluspool ostaks vastavalt oma tootmisolukorrale.

4) Vasksulfaat/aluseline vaskkloriid

Makrotasandil näitavad Fedi uuringud, et tariifid võivad järgmisel aastal inflatsiooni tõsta, samas kui kuberner Waller pooldab edasisi intressimäärade langetamisi tööturu põhjal, mis näitab tasakaalu tema inflatsiooni kontrollimise ja majanduse stabiliseerimise poliitika vahel, mis on metallihindade jaoks üldiselt positiivne.

Põhinäitajate osas on kohapealsed pakkumised külluslikud ja omanikud müüvad aktiivselt, kuid tehingud on keskpärased; aasta lõpu lähenedes on nõudlus nõrk. Üldiselt on vasehindade makromajanduslik tugi ilmne, kuid järk-järgult on ilmnemas ka kõrgete hindade poolt põhjustatud nõudluse pärssimine. Lisaks püsib sisenõudlus hooajavälise tarbimise ootuste keskel vastupidavana ning ülemaailmselt häiritud kaevanduste aeglane taaskäivitamine ja madalad siseturu sotsiaalsed varud jätkavad piiratud pakkumisolukorda. Eeldatakse, et vasehinnad jäävad järgmisel nädalal vahemikku 91 500–92 500 jüaani tonni kohta ning vasksulfaadi hinnatoetus püsib kindel.

Klientidel soovitatakse vase hindade langedes suhteliselt madalale tasemele varusid täiendada, kasutades ära omaenda varusid, et tagada pakkumine ja samal ajal kulusid kontrolli all hoida.

5) Magneesiumsulfaat/magneesiumoksiid

Toorainete osas: Praegu on väävelhappe sisaldus põhjas stabiilne ja kõrge.

Magneesiumoksiidi ja magneesiumsulfaadi hinnad on tõusnud. Magnesiidi ressursikontrolli, kvootide piirangute ja keskkonnaalaste parandusmeetmete mõju on pannud paljud ettevõtted tootma müügipõhiselt. Kergelt põletatud magneesiumoksiidi ettevõtted sulgesid reedel tootmisvõimsuse asendamise poliitika ja väävelhappe hindade tõusu tõttu ning magneesiumsulfaadi ja magneesiumoksiidi hinnad tõusid lühiajaliselt. Soovitatav on varuda piisavalt.

6) Kaltsiumjodaat

Toorained: Rafineeritud joodi hind tõusis neljandas kvartalis veidi. Kaltsiumjodaadi pakkumine on napp. Mõned jodiidi tootjad on tootmise peatanud või seda piiranud. Jodiidi pakkumine peaks pikas perspektiivis püsima stabiilsena ja veidi tõusma. Soovitatav on varuda piisavalt.

7) Naatriumseleniit

Toorainete osas: Seleeni turg oli aasta lõpus nõrk, tehinguid oli vähe. Toorseleeni ja disseleeni hinnakeskpunkt nihkus allapoole, samal ajal kui seleenipulbri ja seleenitablettide hinnad jäid samaks. Terminali varude täiendamine on lõppemas, spekulatiivsed fondid on kõrvale jäetud ja hinnad on lühiajalise surve all. Ostke nõudmisel.

8) Koobaltkloriid

Kodumaise koobalti hinnad on tugevalt stabiliseerunud. Kongo kvoodisüsteem on toonud kaasa pakkumise puudujäägi ja eeldatavasti tõusevad kulud. Koobaltikaevurid saavad säilitada Kongo koobalti ekspordikvoodi 2025. aastaks ning eksportida koobaltitooteid Indoneesiast ja Venemaalt, et kompenseerida osa koobalti tooraine puudusest. Koobaltisoolade hind on tõusnud ja liitiumkoobaltoksiidi hind on stabiliseerunud. Head uudised on siiski olemas. Rahvusvahelised koobalti hinnad tõusevad, kuid positiivsed ja negatiivsed tegurid kodumaise koobaltituru jaoks nõrgenevad. Varuge piisavalt ja piisavalt.

9) Koobaltisoolad/kaaliumkloriid/kaaliumkarbonaat/kaltsiumformiaat/jodiid

1. Koobaltisoolad: pakkumise pool: Kongo Demokraatliku Vabariigi kvoodisüsteem on toonud kaasa struktuurse puudujäägi. Kongo ekspordikvoodid on märkimisväärselt karmistunud. Kongo Demokraatlik Vabariik, maailma suurim koobalti tootja, toodab 2024. aastal 220 000 tonni, mis moodustab 76% kogu maailma koobaltist. Riik kehtestas koobalti ekspordikeelu 2025. aasta veebruaris ja läks oktoobris üle kvoodisüsteemile: ekspordi ülemmäär on 2025. aasta ülejäänud osaks vaid 18 125 tonni ja kvoot 96 600 tonni aastas aastatel 2026–2027, mis on 56% vähem kui tegelik eksport 2024. aastal. See poliitika on toonud kaasa ülemaailmse koobalti pakkumise vähenemise umbes 200 000 tonni võrra ehk 40% aastasest nõudlusest. Koos kahekordsete teguritega – uue energia ja tehisintellekti nõudlusega – moodustavad need koobalti hindade keskpika ja pikaajalise tõusutrendi aluseks oleva loogika. Lühiajaliselt eeldatakse, et koobaltisoola hinnad jäävad kõikuvaks või stabiilseks kõrgel tasemel. Seejärel, kui Kongo Demokraatlikust Vabariigist pärit koobalti vahesaaduste eksport oluliselt suureneb või nõudlus tootmisahela järgmise etapi järele suureneb, eeldatakse hindade edasist tõusu.

2. Kaaliumkloriid: Kaaliumi hind on kindel, kuid nõudlus pole suur ja tehinguid pole palju. Impordimaht on suur ja sadama varud pole viimasel ajal oluliselt suurenenud. Hiljutine hinnakindlus on seotud riiklike reservide kontrollimisega. Kaup võidakse vabastada pärast uusaastapäeva. Ostetakse lähitulevikus vastavalt nõudlusele.

3. Sipelghappe turu pakkumise ja nõudluse patiseis püsib muutumatuna ning laoseisu seedimiseks on märkimisväärne surve. Allavoolu nõudluse olulist paranemist lühiajaliselt tõenäoliselt ei toimu. Lühiajaliselt on hinnad endiselt valdavalt kõikuvad ja nõrgad ning kaltsiumformiaadi nõudlus on keskmine. Soovitatav on pöörata tähelepanu sipelghappe turule ja osta vastavalt vajadusele.

4. Jodiidi hinnad püsisid sel nädalal eelmise nädalaga võrreldes stabiilsena.

Postituse aeg: 24. detsember 2025